El escenario hipotecario en Argentina, históricamente dominado por la banca tradicional y pública, atraviesa una transformación estructural. Por primera vez, el sector de las entidades 100% digitales ha decidido entrar de lleno en la competencia por los créditos UVA, permitiendo que todo el proceso de solicitud —desde la carga de documentos hasta la aprobación— se realice exclusivamente a través del teléfono celular.

Brubank y Banco del Sol son los pioneros en este segmento. Esta apertura rompe con el esquema de las últimas décadas, donde el Banco Nación traccionaba el 76% del mercado, seguido por gigantes como Santander o Galicia. Ahora, los bancos digitales, que ya habían consolidado su presencia en cuentas de ahorro y préstamos personales, buscan disputar el financiamiento de vivienda a largo plazo.

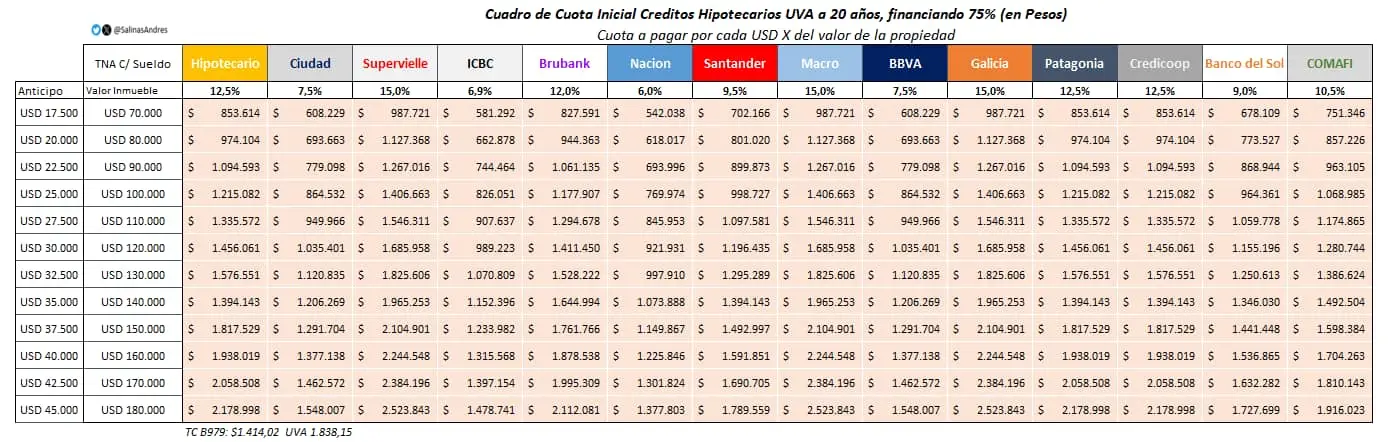

La propuesta de Brubank: agilidad y tasa del 12%

La entidad liderada por Juan Argento ha salido al mercado con una Tasa Nominal Anual (TNA) del 12%. Si bien se ubica por encima del Banco Nación (6%) o el Ciudad (7,5%), se mantiene competitiva frente a otros privados como el Supervielle (15%).

Para entender el impacto en el bolsillo, tomemos como referencia una propiedad de u$s100.000 (aprox. $141.400.000 al cambio oficial). Bajo un esquema de financiación del 75%:

- Cuota inicial: $1.177.907 mensuales.

- Ingresos requeridos: Alrededor de $4.712.000 (aplicando el límite del 25% de relación cuota-ingreso).

El diferencial de Brubank no es el costo financiero más bajo, sino la experiencia de usuario. La promesa es evitar las filas y la burocracia física, resolviendo todo mediante atención remota y procesos automatizados en la app.

Banco del Sol: una opción intermedia con tasa del 9%

Por su parte, la entidad financiera del Grupo Sancor Seguros ha optado por un posicionamiento de costo más agresivo, fijando su tasa en el 9% anual. Esta diferencia de tres puntos respecto a su competidor directo alivia significativamente los requisitos de entrada:

- Cuota inicial: $964.361 mensuales (para la misma propiedad de u$s100.000).

- Ingresos requeridos: Aproximadamente $3.857.000.

La estrategia de Banco del Sol se apoya en su ecosistema: ofrece una integración fluida con los seguros de hogar e incendio exigidos legalmente, facilitando el paquete completo de contratación en un solo lugar.

El factor determinante: la cuenta sueldo

Existe una condición que suele pasar desapercibida en las simulaciones online pero que es el núcleo del negocio: la acreditación de haberes. Las tasas del 9% o 12% son «preferenciales».

Si el solicitante no traslada su cuenta sueldo a la entidad digital, la tasa puede dispararse varios puntos, encareciendo la cuota mensual en cientos de miles de pesos. Por ello, la recomendación para cualquier interesado es gestionar previamente con su empleador la factibilidad de migrar el cobro de sus haberes para garantizar el acceso al beneficio.

Claves antes de solicitar un crédito digital

- Financiación: Ambas entidades cubren hasta el 75% del valor de tasación de la vivienda.

- Plazos: Se ofrecen líneas de entre 20 y 30 años, ajustables por el índice UVA (Unidad de Valor Adquisitivo), que sigue la evolución de la inflación.

- Impacto de la tasa: Una diferencia de solo 3 puntos porcentuales puede representar un ahorro de más de $210.000 en la cuota inicial, lo que define si una familia califica para una vivienda de mayor o menor metraje.

Con la incorporación de los bancos digitales, la oferta hipotecaria en 2026 se diversifica. La clave para los usuarios residirá en comparar no solo el costo financiero, sino la flexibilidad para operar y las condiciones de vinculación a largo plazo que cada entidad exige.